Capire come le banche leggono la solidità della tua impresa

Quando un’impresa si rivolge a una banca per chiedere un finanziamento, la prima domanda non è “quanto hai fatturato?”, ma “sei in grado di restituire il denaro nei tempi previsti?”.

Per rispondere, gli istituti di credito si affidano a una serie di indicatori che descrivono la salute finanziaria dell’azienda.

Tra questi, uno dei più importanti – e spesso sottovalutati – è il rapporto PFN/EBITDA.

Un numero apparentemente tecnico, ma che racconta moltissimo: quanto pesa il debito rispetto alla capacità dell’impresa di generare reddito.

Cos’è e cosa misura

Dietro la sigla PFN si nasconde la Posizione Finanziaria Netta, ossia la differenza tra i debiti finanziari (mutui, leasing, prestiti) e la liquidità disponibile in azienda.

L’EBITDA, invece, è il margine operativo lordo: rappresenta il risultato della gestione caratteristica prima di imposte, interessi e ammortamenti, e misura la redditività “pura” del core business.

Il rapporto tra questi due valori – PFN/EBITDA – indica in quanti anni l’impresa, mantenendo la redditività attuale, sarebbe in grado di ripagare il proprio indebitamento.

Più basso è il rapporto, più l’azienda è solida; più alto è, maggiore è la percezione di rischio per i finanziatori.

Perché è così importante per le banche

Il PFN/EBITDA è uno degli indicatori che più influenzano il rating creditizio interno di una banca.

In pratica, è la chiave per capire quanto il debito è sostenibile nel tempo.

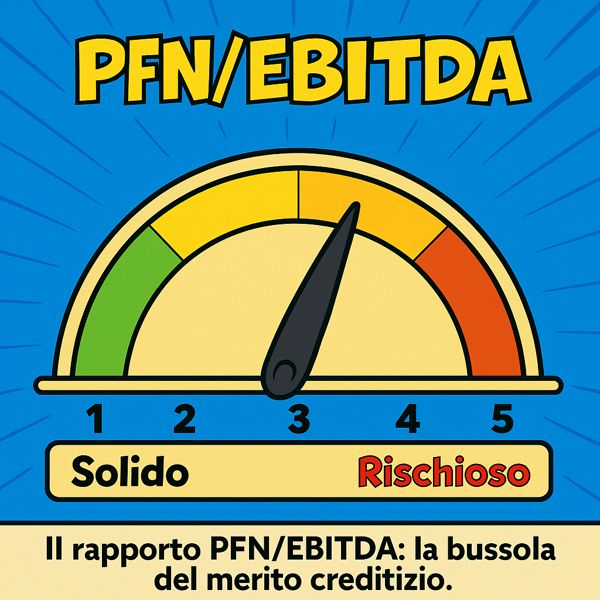

Generalmente:

-

un valore inferiore a 3 è considerato buono (l’impresa è in equilibrio finanziario);

-

tra 3 e 5 richiede monitoraggio e prudenza;

-

oltre 5 segnala un’elevata esposizione e può ridurre l’accesso a nuovo credito.

Le soglie, ovviamente, cambiano da settore a settore: un’azienda industriale che investe in impianti costosi può tollerare valori più alti rispetto a una società di servizi o consulenza, dove la struttura patrimoniale è leggera.

Come lo interpretano gli istituti italiani

Nella prassi bancaria italiana, il PFN/EBITDA viene valutato insieme ad altri indicatori (come il DSCR o il rapporto Equity/Debiti finanziari), ma resta tra i più decisivi per definire il costo del credito.

-

Intesa Sanpaolo e UniCredit, ad esempio, considerano “investment grade” le imprese con PFN/EBITDA sotto 3, mentre tra 3 e 4 viene spesso richiesto un rafforzamento patrimoniale.

-

BPER e Credito Emiliano prevedono soglie più flessibili per settori capital intensive, ma utilizzano lo stesso indice per determinare covenant e spread.

-

Anche nei modelli di rating EBA (European Banking Authority), il PFN/EBITDA incide in modo diretto sul punteggio di rischio assegnato al debitore.

In sintesi: più il rapporto è equilibrato, più la banca è disposta a concedere credito a tassi competitivi.

Cosa significa per l’impresa

Un PFN/EBITDA “sano” non migliora solo il rapporto con le banche: è un segnale di equilibrio strutturale, utile anche per attrarre investitori e rafforzare la fiducia dei fornitori.

Al contrario, un valore elevato può essere un campanello d’allarme, legato a:

-

investimenti finanziati quasi esclusivamente a debito,

-

riduzione dell’EBITDA per calo di margini,

-

difficoltà nel generare cassa o ritardi negli incassi.

Analizzarlo periodicamente aiuta a prevenire tensioni finanziarie e ad impostare strategie di riequilibrio in tempo.

Come migliorarlo nella pratica

Non esistono scorciatoie, ma alcune leve efficaci ci sono:

-

Ridurre il debito attraverso rifinanziamenti, rinegoziazioni o conversione di debiti in capitale.

-

Aumentare la redditività operativa ottimizzando costi fissi e flussi di produzione.

-

Gestire meglio il circolante, velocizzando gli incassi e contenendo le scorte.

-

Pianificare gli investimenti, evitando picchi di leva in fasi di crescita.

Sono azioni che richiedono visione, ma che migliorano nel tempo la percezione di solidità e la capacità di creditodell’impresa.

In sintesi

| Aspetto | Significato | Effetto sul merito creditizio |

|---|---|---|

| PFN/EBITDA < 3 | Struttura solida | Rating elevato, tassi bassi |

| Tra 3 e 5 | Situazione da monitorare | Accesso al credito limitato |

| > 5 | Debito eccessivo rispetto ai flussi operativi | Rischio alto, peggior rating |

Conclusione: un numero che fa la differenza

Il rapporto PFN/EBITDA è uno di quei numeri che dovrebbero essere sempre sulla scrivania dell’imprenditore.

Racconta la sostenibilità della crescita, la capacità di affrontare il debito e il livello di fiducia che il sistema bancario ripone nell’impresa.

Monitorarlo significa non solo evitare sorprese con le banche, ma governare in modo consapevole la solidità finanziaria, migliorare il merito creditizio e costruire nel tempo una reputazione finanziaria di affidabilità e trasparenza.